兒媳李嘉欣哭暈!香港富豪許世勛去世,420億遺產不分獨子一毛!99%的人都想不到!

-

xiangxiang

- 2018-12-23 00:19

- 檢舉

12月7日,有媒體證實香港傳奇商業大亨許世勛近日離世,享年97歲。很多人可能對許世勛不熟悉,但一提到他那「靚絕香江」的兒媳婦李嘉欣,大家一定不陌生。

公開數據顯示,老爺子去世之後留下了高達420億元的遺產。奇怪的是,作為老爺子的在世獨子,李嘉欣的老公許晉亨並沒有資格繼承這筆遺產,老爺子不給兒子留遺產,竟然是為了讓兒子以後不至於「餓死」……這究竟有何原因?

敗家子+有野心的兒媳

作為香港船王許愛周的幼子,許世勛從小便吃穿不愁。不過與很多紈絝子弟不同,許世勛並沒有因「生在終點」而只顧貪圖享樂,反而勤奮、有擔當,一個人支撐起了龐大的家族業務。

目前,許世勛家族財富主要來自商廈和豪宅。他私人曾擁有富麗華大酒店232萬股、恆生銀行600萬股、海港企業69.6萬股;許氏家族還在港持有多項物業,價值逾420億元,光是位於中環那幢有「醫生大廈」之稱的中建大廈,估值就達132億元。除此之外,許世勛旗下還有一棟著名的房產——有「香港第一豪宅」之稱的大浪灣道10號大宅!

許世勛在48歲的時候才有了兒子許晉亨,老來得子,當然相當的重視。許晉亨從小就贏在了起跑線上了,還被送往國外深造。然而,這位富三代卻不學無術,不務正業,吃喝玩樂倒是樣樣精通,但是做生意則是完全不行。

許晉亨是有名的「多情公子」。回國后,他不時的和娛樂圈的里女明星傳出緋聞:與賭王之女何超瓊舉辦世紀婚禮,這場豪門聯姻最終走向破滅。然而,許公子情場依舊翻騰,不久之後將香港第一美女李嘉欣娶為家中嬌妻。

許晉亨和李嘉欣大婚照片

李嘉欣「靚絕香江」,年輕時身邊追求者無數,非富即貴。李嘉欣從不隱藏自己的「野心」:自己想要找的男人一定要事業成功。因此,從劉鑾雄到許晉亨,無怪乎大美人的男朋友都是富豪了。

年輕時候的李嘉欣

雖然如願以償,嫁進了豪門,不過李嘉欣卻沒有得到她想得到的財富。這是為什麼呢?原來,是因為她那聰明的公公,做了一件聰明的事情。

信託+巨額保單鎖定財富

據香港媒體爆料,許世勛去世前已經把財產都分配好,他將420億遺產全部變成家族信託基金和巨額保單,許家每個人每個月能領一筆生活費,其他的資金則有基金會打理,據悉現如今許晉亨和李嘉欣夫婦每個月可以領到200萬左右的生活費。

這樣做足以保證唯一的敗家子這輩子衣食無憂,不至於被餓死,這已經是最好的結果了。

這樣的安排和長期榮登香港富豪榜榜首的李嘉誠頗為相似,李嘉誠先生在很多年之前,就已經根據兩個兒子的性格,安排好一切,讓穩重聽話的大兒子接手家族生意,至於倔強有主見的小兒子,就讓他出去創業,兩者互不干涉。

李嘉誠不但分配好兩個兒子的身家,他對自己的七個孫子孫女,都有不同的安排。

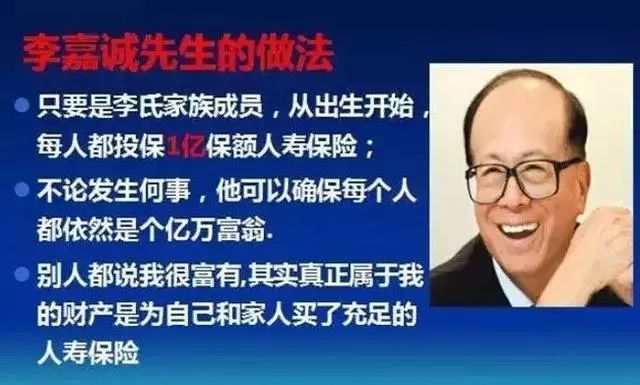

李嘉誠雖然很有錢,甚至買下幾家保險公司也不在話下,但偏偏喜歡買保險。許多人不解,為什麼像李嘉誠那樣的有錢人也要買保險呢?難道他的財富還不足以抵禦風險?我們聽聽這位富豪是咋說的。

1、別人都說我很富有,擁有很多的財富,其實真正屬於我個人的財富,是給我自己和親人買了充足的人壽保險。

2、我們李家每出生一個孩子,我就會給他購買一億元的人壽保險。這樣確保我們李家世世代代,從出生開始就是億萬富翁。

3、人壽保險是企業發生財務危機時留給自己與家人的最後一根救命稻草。

中國有句古話說「富不過三代」。李嘉誠及其兒子現在把公司經營管理得很好,但是十幾年甚至幾十年後的事情難以預測,所以要提前做好安排。就算公司在子孫的手裡虧損,李家的子孫人每月都有幾十萬的收入(從保險分紅中分得 ),照樣能過很好的生活。

中國人非常愛自己的孩子,但愛的方式卻各不相同。有的人給孩子大把的零花錢,卻沒有引導孩子養成良好的理財習慣。像是李家這樣的豪門,不希望養出敗家子,即使子孫沒有出息,也不會任意揮霍財富。從另一個角度講,幾十年後李氏子孫還能拿到李嘉誠給的錢,從而起到了資產傳承的作用!

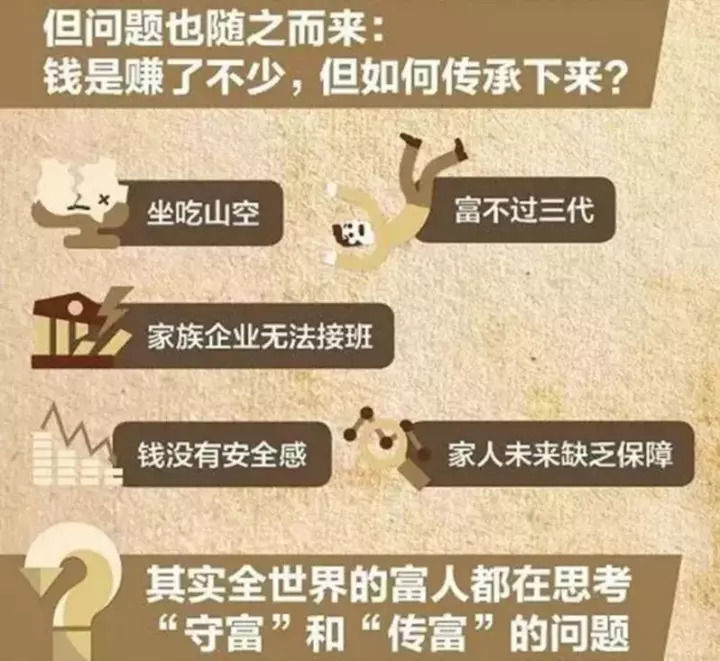

富不過三代的魔咒

中國人老愛講「富不過三代」這句話,也有無數家庭用雞飛狗跳的現實鬧劇佐證了這一魔咒的力量。葡萄牙有「富裕農民,貴族兒子,窮孫子」的說法,西班牙也有「酒店老闆,兒子富人,孫子討飯」的說法,德國則用3個詞「創造,繼承,毀滅」來代表三代人的命運。財富傳承早已成為大家非常關注的問題!

隨著財富積累得越來越多,人們對家庭財務風險的規避和長期財富管理需求也與日俱增,他們最大的需求不是回報率,而是保證人身和資金的安全,打破富不過三代的魔咒。面對父輩們幸苦打拚下來的財富如何才能順利傳承我們先思考下面幾個問題:

1、孩子能複製本人的創富技能嗎?

2、如何防止孩子因為過早擁有巨額財富而敗家?

3、如何做到雖然給孩子錢,但控制權仍在手?

4、專屬孩子的錢,如何不因婚姻變化而縮水一半?

5、如何確保孩子未來及下一代基本富裕的生活?

6、如何避免家族成員的紛爭?

對於這6個問題沒人能給出肯定的答案,正如我們常說的意外和明天誰先到?對於將來和下一代的事沒人能說得清,無數個案例告訴我們,沒有一個科學的財務規劃,今天可能你最富,明天你或者你的下一代就是最窮的那一個。

財富傳承為何首選保險

全世界的所有律師和專家都普遍認為遺囑、信託和人壽保險是財富傳承的主要工具。而其中最需要重視的就是人壽保險。

通過購買保險,資產可以按年金的方式分年給付下一代,一直從幼年持續到老年。這樣做一舉三得,既不必擔心財產在短時間內被揮霍一空,又能下一代們獨立生活的能力,還保證了他們有一定質量的生活。

一張保單三代受益,說的就是這個道理。有些保險你買了之後,就好比你種了一棵樹,你終身乃至子孫後代都可在此乘涼。

我們都知道,保險的四大功能:保障、保證、保全、保持,這四大功能是其它任何金融產品無法替代的,已成為全世界先進發達國家地區家庭理財的最重要選擇。

為人父母者,誰不愛自己的孩子?誰不想把自己打拚下來的財富傳承給他們,讓他們衣食無憂?但做法不同,結果真的大不相同。

財富傳承最重要的特徵就是確定性,確定財富安全,確定財富升值,確定財富運用,確定財富分配,確定財富不受婚變和糾紛的影響,保險的功能正是把這些確定變成了一定。

1. 保值增值的功效

對於繼承來說,所有的財產將被損耗,不是增值的。但是對保險來說,如果富豪生前作為投保人投保,保險的資產肯定是增值的,不會損耗。

2. 能否保證財富所有人的意願

繼承不能保證。正如剛才講的,公正遺囑也可能有假的。對於保險來說,肯定能保證,因為靠保險公司的合同履行。

3. 對後代的影響

如果是繼承的話,相當於後代一次性拿到所有的資產。對於突然掌控巨額財富的年輕人,你不知漫長的人生中會有什麼風險。但對於保險來說,可以由保險公司分期、分批給付受益金,保證財富長期安全。

4. 稅費成本

目前繼承沒有稅,但費用特別高。首先請律師做公正做遺囑,這是一筆費用。第二,公正遺囑本身在公證處公正,是一筆費用。第三,最貴的是死者死亡以後繼承權公正特別貴。繼承遺產總資產額的2%。如果他們家繼承1000萬,就要交20萬,不交不行。保險的財富傳承不收錢,也就是說,通知受益人來領錢的時候,不會扣他錢,不會收他手續費。

5. 避債的功效

如果是繼承,肯定不能避債,你繼承多少遺產就要還多少債。保險,不用父債子還。

6. 保密性

法定繼承和遺囑繼承,公證處要把所有的法定繼承人和遺囑繼承人叫到同一現場。如果還有私生子,這一關肯定過不去。那對保險公司來講最大的好處是什麼?保密性強。保險公司讓受益人領錢的時候,不會把他們家族裡面所有人都叫到現場。所以如果高端客戶要想特別照顧家庭當中某個人的時候,他只能用人壽保險。

7. 時效性

繼承的時間非常長,從前面的公正遺囑到後面死亡,到舉辦葬禮,再到辦繼承權公正,再辦過戶,前後至少要折騰半年。但是我們換到保險公司理賠很快,這個人死了,你拿一個身份證,拿一個死亡證明就可以到保險公司領錢。

創業容易守業難,財富傳承更是需要人們花心思。從「創一代」到「富二代」,保險是首選的傳承方式,輕鬆打破「富不過三代」的「魔咒」,將財富完美地傳承下去!